Jeśli teraz Europa rzeczywiście chce ukarać agresora, ale także uniknąć w przyszłości dalszego finansowania przez kraje Zachodu militarnej potęgi Rosji, musi zaprzestać importu surowców energetycznych z tego kraju.

Czy Europa może tego dokonać, czy jesteśmy skazani na import kopalin z Rosji?

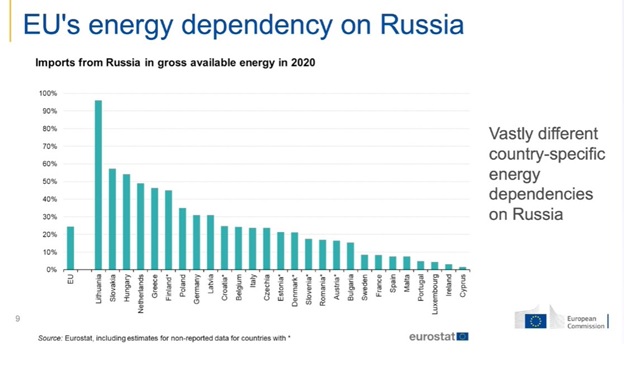

Skumulowana zależność od rosyjskich surowców. Polska, niestety, plasuje się wysoko, wbrew pozorom wyżej niż Niemcy.

Skumulowana zależność od rosyjskich surowców. Polska, niestety, plasuje się wysoko, wbrew pozorom wyżej niż Niemcy.

9 marca Guy Verhofstadt wezwał w Parlamencie Europejskim, by natychmiast wprowadzić embargo na zakup kopalin w Rosji do czasu zakończenia agresji przeciw Ukrainie. Zgadzam się z Verhofstadtem, ale niezależnie od tego, co zrobimy na krótką metę, aktualne pozostaje pytanie, czy Europa zdoła podjąć wysiłek ograniczenia zależności wobec Rosji w dłuższym horyzoncie czasowym. Co zrobi Zachód, jeśli działania wojenne ustaną, ale w Rosji nie zmieni się władza i kraj ten nie porzuci mocarstwowych mrzonek opartych na sile militarnej i polityce „dziel i rządź” w odniesieniu do surowców energetycznych?

Zacznijmy od gazu

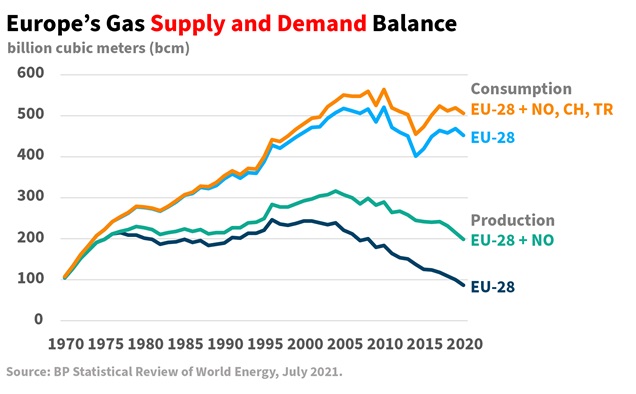

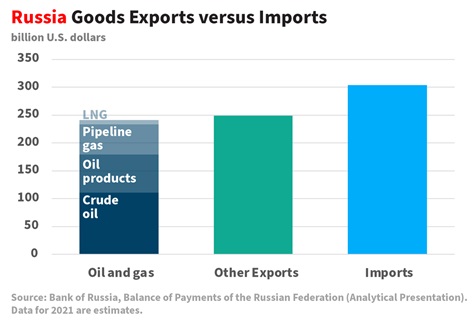

Rosja eksportuje ropę i gaz za 240 mld dolarów rocznie. To 15% jej PKB i ponad połowa jej eksportu. W gronie klientów na rosyjski gaz i ropę centralne miejsce zajmuje Europa, między innymi Polska. Według Forum Energii w ostatnich dwudziestu latach nasz kraj wydał na import surowców energetycznych, głównie z Rosji, niemal bilion złotych. Najgorzej wygląda uzależnienie Europy od rosyjskiego gazu – z Rosji pochodzi już niemal połowa zużycia błękitnego paliwa. Czy można natychmiast odciąć Stary Kontynent od dostaw z Rosji? Odpowiedź nie jest prosta, ale warto przeanalizować możliwości.

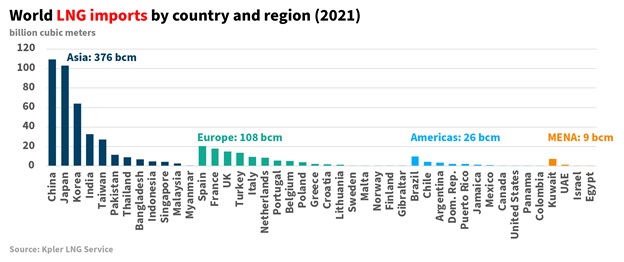

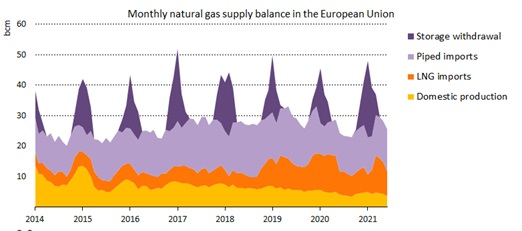

Każdego roku Europa importuje około 400 mld m3 gazu. Rosja dostarcza 175–200 mld m3. Podstawowe pytanie brzmi: czy Europa może wypełnić lukę po rosyjskim gazie alternatywnymi dostawami lub ograniczyć zużycie? To bardzo trudne, ale nie nierealne. Mamy do wyboru rynek LNG, dostawy z Norwegii, Azerbejdżanu, ewentualnie także Iranu. Na terenie Iranu znajdują się drugie co do wielkości światowe zasoby gazu ziemnego (ponad 30 bln m3; Rosja ma 35 bln m3). Jeśli Iran i Stany Zjednoczone na powrót zawrą porozumienie nuklearne (na co się zanosi), przed Europą otworzą się możliwości importowe porównywalne z kierunkiem rosyjskim.

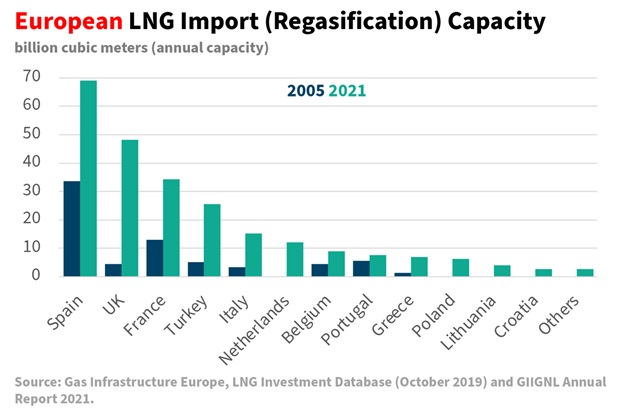

Zdolność importowa LNG do Europy wynosi około 240 mld m3, ale w dużej części składa się na nią import do Hiszpanii, niepołączonej z siecią gazową reszty Europy. Tylko w niektórych krajach moc regazyfikacji LNG wystarcza do zrównoważenia rosyjskiego gazu. Sytuację mogą zmienić: podjęta w ostatnich dniach decyzja o budowie dwóch terminali LNG w Niemczech, pływający terminal w Polsce oraz podobne inwestycje w innych krajach.

W 2021 roku do Europy zaimportowano 108 mld m3 LNG. Nawet jeśli pominiemy Hiszpanię, która potrzebuje czasu na połączenie z Francją siecią gazową, mamy około 130 mld m3 wolnych mocy LNG. To nie wystarczy, by zrównoważyć 175 mld m3 w rosyjskim eksporcie. Już w styczniu europejski import LNG wyniósł 16 mld m3 (12 mln ton). System pracuje z niemal pełną wydajnością.

Europa to niewielka część rynku LNG, ale na szczęście globalny rynek LNG też dopiero dynamicznie rośnie. Trudno zapewnić dodatkowe 100 mld m3 LNG dla Europy. Problemem jest nie tylko zbyt mała pojemność terminali regazyfikacyjnych, ale i dostępnej floty gazowców. Nawet gdyby Chiny zrezygnowałyby z importu LNG na rok, to by nie wystarczyło, aby pokryć brakujące zapotrzebowanie Europy i zastąpić gaz z Rosji dostępnym dziś LNG. Sytuację mogłoby zmienić wejście Iranu do gry (LNG, ale w przyszłości też rurociągi).

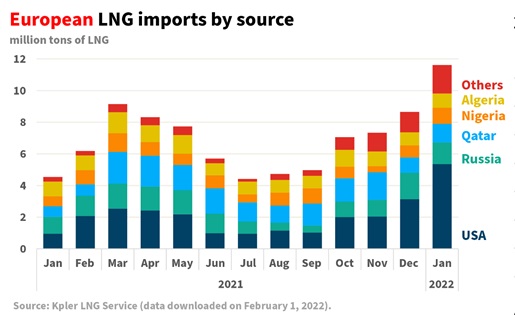

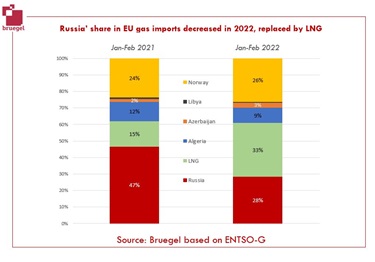

Gwałtowne podwyżki cen gazu w końcówce 2021 roku były prawdopodobnie „przygotowaniem artyleryjskim” do inwazji na Ukrainę. W stosunkowo krótkim czasie powodowały zwrot w kierunkach importu LNG do Europy. W pierwszych dwóch miesiącach 2022 roku udział rosyjskiego gazu w imporcie do UE zmalał z 47% do 28%.

Co z zapotrzebowaniem?

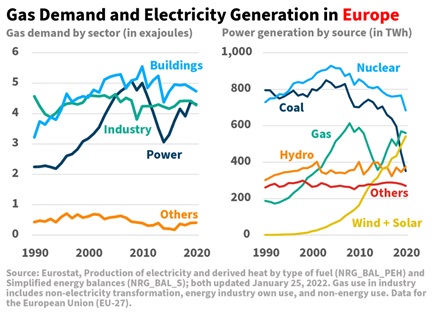

Porozmawiajmy o popycie. Zapotrzebowanie na gaz w UE generują: w 1/3 ogrzewanie budynków, w 1/3 przemysł, w 1/3 produkcja energii elektrycznej. Czy można zapłacić przemysłowi za zamknięcie niektórych linii produkcyjnych? Pewnie tak. Zresztą w świecie drogiego gazu i tak w praktyce nie da się rozwijać produkcji, na przykład, nawozów sztucznych. Fabryki nawozów ze Stanów Zjednoczonych czy Kanady wypchną z rynku europejskich producentów. Z energetyką sprawa jest trudniejsza. Czy ludzie mogliby zacisnąć pasa i ograniczyć ogrzewanie? Może. Zastąpić gaz węglem? Tak, ale wymaga to wielu wyrzeczeń i jest możliwe tylko na bardzo krótką metę, bo byłoby katastrofalne dla klimatu.

Koszty odłączenia Rosji od Europy byłyby tak wysokie, że Europejska Sieć Operatorów Systemów Przesyłowych Gazu (ENTSOG), odpowiedzialna za przeprowadzanie testów warunków skrajnych sieci gazowej UE, nawet nie rozważała dotychczas takiej ewentualności. Jej najnowszy raport zawiera scenariusze wyłączające wszystkie dostawy z Algierii, Libii i Turcji, stosunkowo niewielkich graczy w mieszance importowej UE. Testuje również scenariusze zakłóceń w imporcie rosyjskiego gazu przez Ukrainę lub Białoruś. Najwyraźniej uważano, że wyłączenie całego rosyjskiego gazu byłoby krokiem za daleko. Teraz nie powinno już nim być. Przeciwnie, staje się koniecznością.

W szczytowym momencie epidemii COVID-19 w kwietniu 2020 roku codzienne emisje CO2 spadły o 17%. Ten epizod pokazał, jak szybko wprowadzenie ograniczeń może wpłynąć na popyt. Na krótką metę może skutkować zamykaniem biur przez rządy UE do końca sezonu grzewczego i ogólnie przejściem w jak największym stopniu na pracę zdalną, przy ograniczaniu ogrzewania powierzchni biurowych.

Wstrzymanie teraz importu rosyjskiego gazu zakłada oczywiście, że jego wykorzystanie nie odbije szybko. Przygotowania do następnej zimy będą musiały polegać na zwiększeniu importu LNG w miesiącach letnich. Bazowanie na LNG musi jednak być tymczasowe. Należy skupić się na całkowitym odejściu od paliw kopalnych. (Przecież Europa jest uzależniona także od importu ropy naftowej i węgla z Rosji). Wymagałoby to ogromnych, trwałych inwestycji w izolację budynków oraz elektryfikację ogrzewania domów i transportu, przestawienia się na ekologiczny wodór i jeszcze szybszej rozbudowy niskoemisyjnych źródeł energii, niż to wynika z Fit for 55. Głosy, że agresja na Ukrainę powinna nas skłonić do odejścia od „zielonej agendy”, są kompletnie nieodpowiedzialne.

Najłatwiej i najszybciej zastąpić dużą część popytu na gaz w energetyce efektywnością energetyczną i źródłami odnawialnymi. W nowej sytuacji gaz powinien – zresztą tylko przejściowo – odgrywać rolę dostarczyciela elastyczności do systemu i zapewniania mocy szczytowych w okresie zmniejszonej wydajności OZE i magazynów. Trzeba zrezygnować z gazu jako dostarczyciela energii „w podstawie” (dla Polski oznacza to konieczność zrewidowania wsparcia poprzez rynek mocy bezsensownych, wielkich bloków na gaz) i pogodzić się z obecnością ograniczonej mocy węglowej, dopóki Europa nie zbuduje własnego programu energetyki jądrowej. Powinien uwzględniać zarówno budowę większych jednostek (jednak nie 1700 MW, a 500–800 MW), jak i SMR. Pora na europejski pokojowy „projekt Manhattan”, wspierany środkami UE z podziałem zadań na poszczególne kraje, standaryzacją produkcji i jej względną seryjnością, by uciec od piramidalnie wysokich kosztów. Drugą „nogą” takiego projektu może być wodór, a dodatkowym wsparciem – pozyskiwanie gazu z odpadów.

Do rozważań o popycie warto dodać sezonowość zapotrzebowania. W kwietniu lub czerwcu stosunkowo łatwo obejść się bez rosyjskiego gazu. Potrzebujemy go w styczniu, trzeba więc zapewnić dostawy zimą.

Aby zaspokoić popyt zimą, potrzebujemy magazynów. Dużo magazynów, oczywiście wypełnionych (czyli nie powtórki z 2021 roku). Średnie roczne są prawie bez znaczenia dla bezpieczeństwa gazowego Europy, liczy się popyt zimowy. Potrzebujemy kalkulacji, matematyki. Można ją nieco uprościć, na przykład znacjonalizować magazyny Gazpromu w Niemczech i wprowadzić zasadę tworzenia rezerw obowiązkowych, które jednak powinny dotyczyć wyspecjalizowanych agend i firm, a nie wszystkich uczestników rynku. Chodzi o to, by go nie monopolizować (Polska niestety to zrobiła).

Jaki wpływ na Rosję miałoby zatrzymanie dostaw gazu do Europy? Około 15% rosyjskich przychodów z eksportu pochodzi ze sprzedaży gazu. Nawet gdyby eksportu gazu spadł do zera, Rosja będzie eksportować wystarczająco dużo innych dóbr, by pokryć większość swoich potrzeb importowych, zanim zanurzy się w rezerwach. Wprawdzie, przez sankcje, import będzie się wiązał ze znacznie większymi kosztami niż dotychczas, lecz rosyjskiej gospodarki nie da się pogrążyć bez łącznego odcięcia pozycji „gaz” i „ropa”, i ewentualnie „węgiel”.

Krwawy węgiel z Rosji

Znakomita większość węgla, który eksportuje Rosja, pochodzi z syberyjskiego regionu Kuzbas. Tam wydobywa się najlepsze rodzaje – antracyt, węgiel koksujący, niskosiarkowy metodami odkrywkowymi. Co ciekawe, w czasach ZSRR, gdy ekologią niespecjalnie się przejmowano, węgiel był tam wydobywany tradycyjnie. Dziś powstały gigantyczne odkrywki, zwłaszcza wokół Kiselewska. Spotęgowały ekologiczną katastrofę w regionie.

Kopalnie Kuzbasu kontroluje grupa oligarchów bliskich Kremlowi, między innymi Giennadij Timczenko, Aliszer Usmanow, Andriej Mielniczenko i słynny Roman Abramowicz. W przeszłości wiele publikacji informowało o skandalicznych warunkach pracy w tamtejszych zakładach, licznych katastrofach, dewastacji środowiska naturalnego, rekordowych emisjach metanu. Co ciekawe, wpływy z wydobycia węgla do rosyjskiego budżetu są niewielkie; w 2020 roku wynosiły tylko 0,03% budżetu skonsolidowanego. Węgiel figuruje zatem na szczycie swoistej piramidy rosyjskiej kleptokracji. Dochody z jego sprzedaży trafiają głównie do kieszeni oligarchów, chociaż pośrednio mogą być także źródłami twardej waluty dla przemysłu wojennego Rosji.

Europa – węgiel znów w cenie

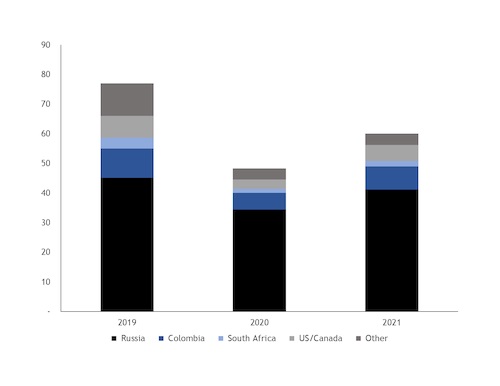

Po gwałtownym wzroście cen gazu w Europie węgiel wrócił w 2021 roku do łask jako źródło zaopatrzenia w paliwo, głównie energetyki. Stary Kontynent ponownie zintensyfikował zakupy, także w Rosji. Poniższy wykres przedstawia strukturę importu węgla do UE w milionach ton (źródło: Argus Media).

Według Eurostatu od stycznia do listopada 2021 roku 67% (20,3 mln ton) całkowitego importu węgla w regionie pochodziło z importu rosyjskiego węgla do Niemiec, Holandii i Belgii. Większość tego tonażu trafiła do Niemiec, choć część była przeładowywana na rynki bliższe.

Jakiekolwiek zakłócenia w dostawach węgla prawdopodobnie najmocniej dotkną Niemcy. Kraj ten ma 77% łącznej mocy zainstalowanej na węglu kamiennym w regionie, o mocy 17,4 GW. Jak wynika z danych Fraunhofer Institute, produkcja z węgla kamiennego osiągnęła w ostatnim tygodniu lutego 14% niemieckiej produkcji energii elektrycznej, a krajowa produkcja węgla brunatnego wyniosła kolejne 23%.

Ograniczone alternatywy

Inni kluczowi dostawcy z basenu atlantyckiego – Kolumbia, Stany Zjednoczone i Republika Południowej Afryki – borykają się z własnymi ograniczeniami, choć prawdopodobnie wkrótce ulegną one złagodzeniu. W Europie zapasy węgla w portach trójkąta Amsterdam–Rotterdam–Antwerpia są rekordowo niskie w porównaniu do ostatnich trzydziestu lat. Co gorsza, niektóre europejskie elektrownie opalane węglem były skonstruowane tak, aby działały na produktach rosyjskiej specyfikacji, więc nie da się podjąć decyzji o przejściu na alternatywne źródła wyłącznie na podstawie ceny. Nagłe zakłócenie eksportu węgla z Rosji – czy to w wyniku sankcji, czy z innego powodu – jeszcze bardziej zachwiałoby europejską energetyczną równowagą w czasie, gdy już borykamy z trudnościami wynikłymi z niewykonania rosyjskich dostaw. Rosyjskie dostawy węglowe do portów północno-zachodnich, zazwyczaj skierowane na rynek europejski, spadły. Wywołało to efekt domina w łańcuchu realizacji kontraktów wśród producentów, handlowców i nabywców w Europie.

Dzienna generacja z węgla w Niemczech w dniach 3–25 stycznia wyniosła średnio 8,4 GW. Była o 18% wyższa niż w tym samym okresie przed miesiącem i o 8,3% wyższa niż przed rokiem. Biorąc pod uwagę dominujące ceny terminowe, wygląda na to, że do 2023 roku wciąż będzie taniej produkować energię w elektrowniach węglowych niż gazowych, więc firmy energetyczne będą skłaniały się ku spalaniu węgla, a tym samym – jego importu.

Wytwarzanie paliw kopalnych dodatkowo zyskało na znaczeniu po zamknięciu 4,05 GW niemieckich mocy jądrowych pod koniec zeszłego roku. Ta absurdalna decyzja jest dziś mocno krytykowana także w Niemczech, ale Zielonym trudno się od niej zdystansować.

W ostatnich dniach to Australia staje się główną nadzieją Europy na dodatkowy import węgla. Po tym, jak polski premier Mateusz Morawiecki wezwał swojego australijskiego odpowiednika Scotta Morrisona do zwiększenia dostaw australijskiego węgla do Europy Wschodniej, Canberra skontaktowała wielu europejskich nabywców z kluczowymi australijskimi firmami wydobywczymi. Niewiele australijskich firm wydobywczych ma jednak wolne moce produkcyjne, aby wysyłać dodatkowe dostawy. W ostatnich kilku miesiącach, w trakcie wyjątkowo wilgotnych lata i jesieni, bogate w złoża części Nowej Południowej Walii i Queenslandu były wielokrotnie zalewane; nie pomaga też duża absencja pracowników z powodu epidemii COVID-19.

Firmy wydobywcze działały z mocą pozwalającą wykorzystać rekordowo wysokie ceny w ciągu ostatnich sześciu miesięcy. Aurizon, australijska firma zajmująca się transportem węgla, ostrzegła niedawno, że firmom wydobywczym trudno będzie dalej zwiększać wydobycie bez względu na otrzymywane sygnały cenowe.

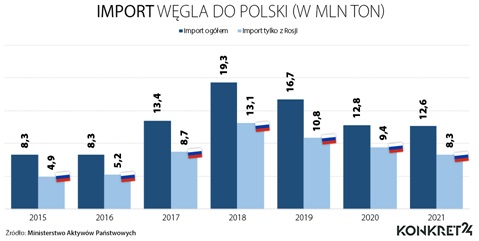

Import węgla do Polski w ostatnich dwudziestu latach wzrósł o 756%, przy jednoczesnym spadku zużycia tego surowca. Około 65% tego importu pochodziło z Rosji. Był w dużej mierze usprawiedliwiony rosnącymi kosztami krajowego wydobycia i niedostosowaniem naszego surowca do niektórych powszechnych metod jego spalania – głównie w piecach zasypowych i małych ciepłowniach.

Organizacja rynku węgla w Polsce

Importem węgla (głównie z Kuzbasu) do Polski zajmuje się kilka większych i kilkanaście mniejszych firm zarejestrowanych w Polsce, w tym dwie duże firmy kontrolowane przez Rosjan: SUEK (ze szwajcarskim właścicielem SUEK AG, kontrolowanym przez Grupę SUEK, największego rosyjskiego producenta węgla) oraz KTK (należy do oligarchy Michaiła Gucerijewa). Obie spółki dysponują siecią sprzedaży i składami węgla, a także efektywną logistyką.

Aktualnie rosyjski węgiel ma niewielkie znaczenie dla energetyki, ale jest kluczowy dla gospodarstw palących węglem w piecach zasypowych oraz małych ciepłowni, głównie na wschodzie Polski. Atutami rosyjskiego węgla są wysoka jakość i niskie zasiarczenie, ponadto tylko w Rosji można kupić węgiel sortowany. Nisko zasiarczony węgiel ma między innymi także Kolumbia, lecz sortowanie (specjalnie dla naszych „kopciuchów”) jest unikalne dla kilku rynków Europy Wschodniej, ostatnich, gdzie jeszcze używa się węgla w indywidualnym ogrzewnictwie.

Jak zmniejszyć popyt na węgiel?

W sytuacji, gdy trudno liczyć na szybkie zwiększenie wolumenu podaży, tylko ograniczenie popytu pomoże w szybkiej redukcji importu węgla z Rosji. Niestety, dla większości krajów europejskich jednoczesna redukcja importu gazu i węgla wydaje się ekstremalnie trudna. Sytuacja Polski jest stosunkowo dobra, bo zapotrzebowanie na węgiel do ogrzewania da się zastąpić węglem krajowym i powszechną akcją na rzecz upowszechnienia pomp ciepła. Skoro jednak europejskie embargo na rosyjski węgiel wydaje się mało realne, KE może upoważnić kraje członkowskie do wprowadzenia takiego instrumentu na szczeblu krajowym, a jednocześnie ograniczyć import z Rosji proporcjonalnie do zwiększenia dostaw z innych kierunków.

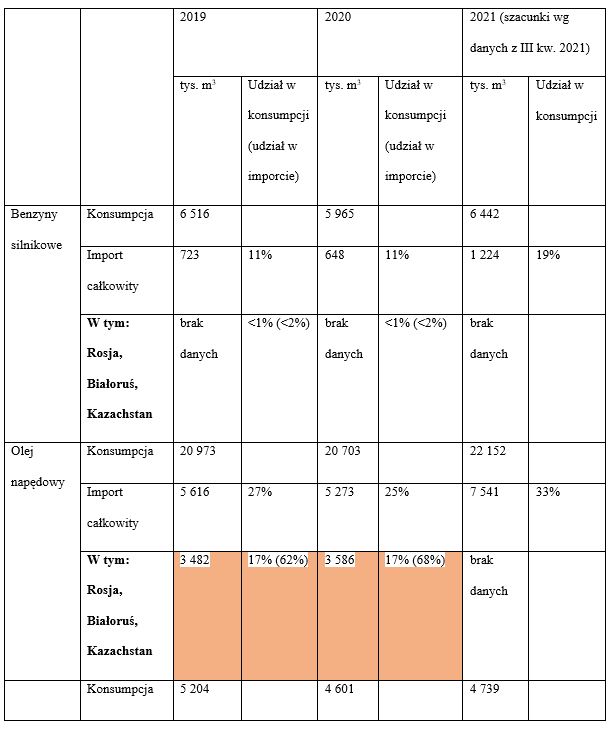

Czy Polska i Europa mogą uwolnić się od dostaw paliw z Rosji? Polski rynek paliwowy i jego uzależnienie od importu z Europy Wschodniej

Źródło: opracowanie własne na podstawie danych Polskiej Organizacji Przemysłu i Handlu Naftowego oraz Polskiej Organizacji Gazu Płynnego

Z analizy danych publikowanych przez branżowe organizacje Polską Organizację Przemysłu i Handlu Naftowego i Polską Organizację Gazu Płynnego wynika, że polski rynek paliwowy jest w największym stopniu uzależniony od importu z Rosji LPG (w znacznie mniejszym stopniu od importu z Białorusi i Kazachstanu), a w mniejszym stopniu – ON. Nie mamy natomiast problemu uzależnienia od dostaw wschodniej benzyny.

Kolosalne uzależnienie od Rosji w dostawach autogazu

Import LPG do Polski to około 82% całości dostaw tego paliwa w naszym kraju. Dostawy ze wschodu odpowiadają za 70–80% całego importu, czyli 57–64% ogólnych jego dostaw do Polski. Od wielu lat podstawowym źródłem zaopatrzenia dla polskiego rynku są dostawy z Rosji. Było to wygodne dla obu stron. Dzięki bliskości rosyjskiego rynku paliwo importowane ze wschodu (głównie import morski oraz dostawy cysternami kolejowymi tranzytem przez Białoruś) jest dla nas tańsze, niż byłoby paliwo importowane z innych kierunków – głównie portów niemieckich oraz ARA. Dodatkowo Rosja jest czwartym największym na świecie producentem LPG (powstaje w tym kraju głównie przy okazji przetwarzania gazu ziemnego). Rosja chętnie eksportuje LPG do Polski ze względu na stosunkowo wysoką marżę, osiąganą dzięki niskim wydatkom logistycznym.

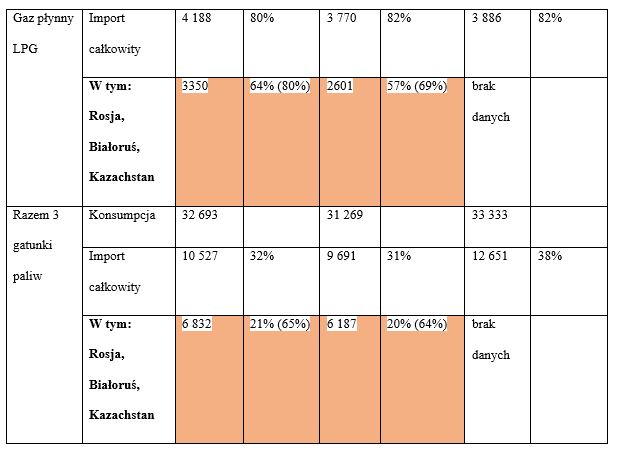

Rosja jest dominującym producentem i eksporterem LPG w Eurazji, ale nie na świecie. W skali globalnej Rosję wyprzedzają Stany Zjednoczone, Chiny i Arabia Saudyjska. Stany Zjednoczone są też największym eksporterem LPG (rocznie zużywają zaledwie 46 mln ton, a sprzedają około 40 mln ton). Największymi importerami LPG są Chiny i Indie.

Polacy wykorzystują LPG głównie jako paliwo samochodowe (około 3/4 zużywanego w Polsce LPG) oraz – w mniejszym stopniu – paliwo do gotowania i ogrzewania (1/4 LPG trafia do butli kuchennych oraz zbiorników przydomowych lub firmowych). Odstajemy pod tym względem od konsumpcji światowej. W 2019 roku globalnie 44% LPG zużył sektor komunalny (ogrzewanie i gotowanie), a 28% – sektor chemiczny. Obecnie to sektor chemiczny generuje największy przyrost konsumpcji LPG na świecie.

Zgodnie z deklaracjami Polskiej Organizacji Gazu Płynnego możliwości przestawienia się na import LPG od dostawców innych niż Rosja są obecnie ograniczone i byłyby bardzo kosztowne (pociągnęłyby za sobą wzrost cen paliwa). Problem dotyczy zarówno możliwości przestawienia się na import przez polskie porty (mamy ograniczenia infrastrukturalne), jak i realizacji importu paliwa z portów niemieckich lub portów ARA (większe koszty logistyczne). Należy mieć świadomość, że obecnie około połowy rosyjskiego LPG importowanego do Polski trafia na nasz rynek cysternami kolejowymi z terytorium Białorusi, a więc cała konieczna dla obsługi rynku LPG infrastruktura jest niemożliwa do przestawienia na import z polskich portów morskich i import kolejowy/samochodowy z Zachodu. W ostatnich latach wzrosła jednak dywersyfikacja dostaw paliwa, ograniczaliśmy jego import z Rosji, Białorusi i Kazachstanu oraz zwiększaliśmy import drogą morską (najintensywniej ze Szwecji). Tym samym pierwsze kroki w kierunku odcięcia się od dostaw LPG z Rosji zostały już poczynione.

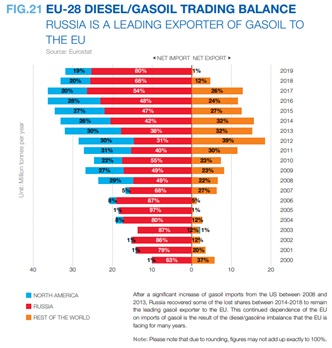

Umiarkowane uzależnienie Polski od importu diesla z Rosji

Znacznie słabiej Polska jest uzależniona od importu oleju napędowego z Rosji. W latach 2019–2020 z Rosji pochodziło około 17% ON zużywanego na polskim rynku, co oznacza, że z tego kraju trafiało do Polski ok. 2/3 całego importu tego paliwa (resztę produkują nasze rafinerie). Niemal całość była dostarczana drogą morską.

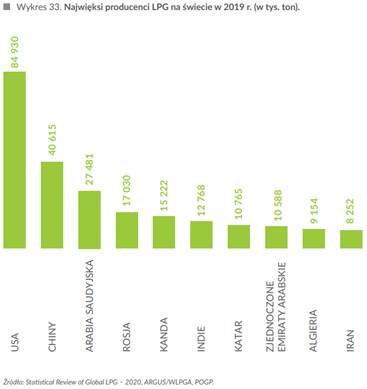

Duży udział ON z Rosji na polskim rynku tylko częściowo wynika z przyczyn podobnych do tych, które definiują duży udział LPG. Rafinerie GK ORLEN i LOTOS produkują więcej benzyny niż diesla, więc produkcja polskich spółek nie pokryje całości dostaw na krajowy rynek. Taka sytuacja panuje zresztą w całej Europie – chociaż produkujemy zdecydowanie więcej ON niż benzyny, to w stosunku do europejskich potrzeb produkujemy zdecydowanie za dużo benzyny, a za mało ON. Dlatego Europa jest dużym eksporterem benzyny (około 50 mln ton rocznie) i dużym importerem ON (około 25 mln ton rocznie).

Wykresy poniżej pochodzą z raportów Fuels Europe Refining Products for Our Everyday Life 2017 oraz 2021

Bilans produkcji w Rosji wygląda odwrotnie (Rosja produkuje zdecydowanie więcej diesla, niż potrzebuje krajowa gospodarka), dlatego naturalnym kierunkiem dostaw paliwa jest najbliższa jej UE, w tym Polska. Zresztą także dla większości europejskich rynków to właśnie Rosja jest naturalnym kierunkiem dostaw.

Sporadyczne dostawy benzyny z Rosji

Polska importuje z Rosji benzynę, lecz wolumen dostaw jest niewielki. Dostawy są sporadyczne i realizowane głównie koleją.

CO Z TEGO WYNIKA?

Embargo na rosyjskie LPG zwiększy ceny paliw, ale jest możliwe zarówno dla Polski, jak i dla całej UE

Z punktu widzenia opłacalności dostaw LPG na polski rynek obecnie nie mamy opłacalnej alternatywy dla dostaw LPG ze wschodu, czyli faktycznie z Rosji (na Białoruś nałożyliśmy w 2021 roku embargo). Możliwe wydaje się szybkie zastąpienie importu rosyjskiego LPG drogą morską, na przykład ze Stanów Zjednoczonych lub z Bliskiego Wschodu. Dostawy drogą morską będą jednak na pewno droższe niż dostawy kolejowe i cysternami.

Jeśli pominąć wpływ embarga na koszty LPG, wydaje się, że z fizycznego punktu widzenia nie tylko Polska, ale i cała UE są w stanie zrezygnować z jego dostaw z Rosji. Potencjalnym dostawcą paliwa mogłyby zostać przede wszystkim Stany Zjednoczone, chociaż musiałyby ograniczyć swoje dostawy na inne rynki (w szczególności na rynek azjatycki, a on prawdopodobnie zwiększałby z kolei import z Rosji).

Polska może zrezygnować z importu ON z Rosji, natomiast UE w najbliższej przyszłości nie ma alternatywy

Choć mogłoby się wydawać, że uzależnienie Polski od dostaw ON z Rosji jest zdecydowanie mniej znaczące niż uzależnienie od dostaw LPG, w rzeczywistości na rynku ON panuje równie trudna sytuacja, jeśli nie trudniejsza. Polska importuje rosyjski diesel drogą morską, więc mogłaby zwiększyć dostawy ze Stanów Zjednoczonych lub z Bliskiego Wschodu, a zmniejszyć – z Rosji. Nie powinno to fundamentalnie wpłynąć na ceny tego paliwa na polskim rynku. Z punktu widzenia całej UE trudno jednak wyobrazić sobie krótkoterminową alternatywę dla dostaw ON z Rosji, gdyż Rosja ma zbyt duży udział w dostawach importowych tego paliwa do Europy. W dłuższej perspektywie czasowej wzrost cen ON w Europie mógłby przyciągnąć na nasz rynek paliwa z Bliskiego Wschodu, Azji Południowej lub ze Stanów Zjednoczonych. W długim terminie UE może promować alternatywne rozwiązania dla oleju napędowego poprzez zmiany w opodatkowaniu diesla.

Alternatywa dla importu rosyjskich paliw do UE

Alternatywą dla zmiany kierunków dostaw paliw do UE, w szczególności diesla i benzyny, jest zmiana rodzajów wykorzystywanych w UE paliw. Obok naturalnego dla UE procesu przechodzenia motoryzacji na energię elektryczną i biopaliwa, w uniezależnieniu się od rosyjskich paliw pomogłyby:

• próba jak największej zmiany procentowego udziału w produkcji poszczególnych paliw samochodowych – zwiększenie produkcji ON i zmniejszenie produkcji benzyny;

• próba ograniczenia zapotrzebowania rynku na ON (w szczególności wśród samochodów osobowych) i LPG (w szczególności trzeba przekonać kierowców do zakupu samochodów benzynowych bądź rezygnacji z LPG na korzyść benzyny). Takiemu działaniu sprzyjałyby zmniejszenie akcyzy na benzynę i równoczesne zwiększenie akcyzy na LPG (oraz może na ON). UE będzie preferować rozwiązania promujące paliwa niskoemisyjne.

Nie zapominajmy o Ukrainie!

Powyższa analiza odnosi się do sytuacji na polskim rynku paliwowym według danych dotyczących lat 2019, 2020 i 2021. Wraz z rozpoczęciem wojny w Ukrainie kraj ten został odcięty od dostaw paliw z Rosji, Białorusi, Kazachstanu i od ich morskiego importu. Niemal całość potrzebnego paliwa Ukraina musi obecnie importować z Polski, Słowacji, Węgier i Rumunii (zapotrzebowanie spadło w związku z wojną i zamrożeniem gospodarki). Tym samym popyt na paliwa na rynku Polski i państw UE musiał wzrosnąć, chociaż na razie nie wiemy, jak znacznie.

Zgodnie z danymi z 2021 roku Ukraina zużyła 12,2 mln ton paliw (8 mln ton diesla, 2,2 mln ton benzyny, 2 mln ton LPG), co odpowiada około 50% zużycia w Polsce w przeliczeniu na tony (było to odpowiednio 18,5 mln ton, 4,7 mln ton, 2,5 mln ton). Jeśli zatem Polska ma pełnić rolę tranzytu dla Ukrainy, nasze potrzeby importowe znacznie wzrosną.

Wojenny szok a perspektywa klimatyczna

Gaz, węgiel i ropa napędzają współczesny świat, ale jednocześnie machinę wojenną Rosji Putina. Wiek XXI i tak miał pozbawić je znaczenia. Ich zasoby się wyczerpują, a kryzys klimatyczny zmusza nas do odejścia od paliw kopalnych i ograniczenia emisji gazów cieplarnianych. Paradoksalnie rosyjska agresja może znacznie przyspieszyć ten proces. OZE, energetyka jądrowa, elektryfikacja transportu i ciepłownictwa podkopią ekonomiczne fundamenty Rosji, a jednocześnie pomogą klimatowi. Ewentualne chwilowe „odrodzenie” węgla wiele nie zmieni, bo nikt przy zdrowych zmysłach nie zaproponuje budowy nowych bloków węglowych, pozwoli ono natomiast uniknąć pułapki gazowej i zdynamizuje prace nad nowymi technologiami oraz rozwiązaniami rynkowymi.