Obajtek i jego mocodawcy z PiS-u zastali Orlen w dobrej kondycji finansowej. Ich megalomańska polityka wpędza koncern z Płocka w długi.

Prezes Obajtek próbuje roztaczać wokół siebie aurę sprawnego menedżera. Dowodem na jego kompetencje mają być rzekomo poprawiające się wyniki spółki oraz kolejne przejęcia w coraz to nowych obszarach. Przyjrzyjmy się zatem finansom największego polskiego koncernu energetycznego. Opublikowane 15 kwietnia skonsolidowane wyniki dla całej Grupy Orlen za rok 2020 są do tego dobrą okazją.

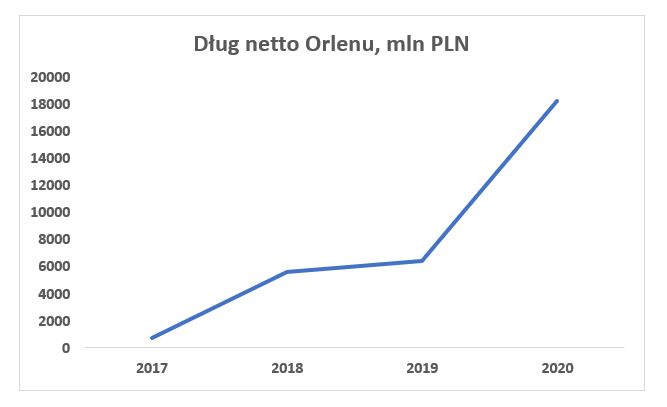

Już przy pierwszej lekturze sprawozdań finansowych Orlenu w oczy rzucają się rosnące długi. W roku 2015 dług netto, czyli całkowity dług skorygowany o poziom gotówki, wynosił 5,8 mld złotych. Na koniec roku 2020 było to już ponad trzy razy więcej, bo aż 18,3 mld złotych. Co prawda koncern z Płocka w sprawozdaniach finansowych podaje niższą kwotę, ale nie uwzględnia przy tym leasingu. Liczne raporty analityczne dotyczące sytuacji finansowej koncernu potwierdzają, że faktyczny dług Orlenu jest wyższy.

Źródło: Sprawozdania finansowe Orlenu (https://www.orlen.pl/PL/RelacjeInwestorskie/InformacjeFinansowe/Strony/SprawozdaniaFinansowe.aspx), wyliczenia własne

Dlaczego pomimo zysków Orlen stale się zadłuża? Winne są przede wszystkim olbrzymie wydatki kapitałowe, w tym przejęcia. Należy przyznać, że część z nich, związana z rozwojem OZE, może mieć sens. Wiele innych trudno jednak uzasadnić inaczej niż spójnym i konsekwentnie realizowanym planem budowy sieci politycznych wpływów. Do czego koncernowi paliwowemu, a obecnie w coraz większym stopniu energetycznemu, potrzebna jest sieć kiosków po przejęciu upadającego Ruchu? Odpowiedź poznaliśmy, gdy Orlen zapragnął stać się właścicielem Polska Press i potentatem na rynku prasy. Biznesowe uzasadnienie tej transakcji jest co najmniej wątpliwe. Przedstawiciele spółki powołują się na rzekome synergie w obszarze marketingu, ale powierzenie stanowiska redaktor naczelnej Dorocie Kani, specjalistce od lustracji z „Gazety Polskiej”, nie pozostawia cienia wątpliwości odnośnie do ich prawdziwych intencji.

Zadłużenie w Orlenie rośnie nie tylko w ujęciu nominalnym, ale także w relacji do generowanych przez firmę zysków. Co prawda w oficjalnych dokumentach Orlen twierdzi, że popularna miara długu netto do zysku powiększonego o amortyzację wynosi 1,3, ale… nie ujmuje ona wspominanych wyżej zobowiązań leasingowych. Po uwzględnieniu wszystkich tego typu czynników relacja długu netto do zysku powiększonego o amortyzację rośnie o 84%, aż do 2,4.

Co więcej, analitycy prognozują, że na koniec obecnego roku wskaźnik ten jeszcze wzrośnie, do poziomu 2,5. Pojawia się pytanie o kowenanty, czyli umowne poziomy zadłużenia w relacjach z bankami, które udzielają Orlenowi finansowania. Obecny poziom zadłużenia ich nie narusza, ale przestrzeń do dalszego zadłużania się kurczy. Co, jeżeli marże rafineryjne nie wzrosną, jak optymistycznie przewiduje Orlen w swojej strategii (zdaniem analityków wątpliwej)? Co z niezbędnymi wydatkami na transformację modelu działania Orlenu?

Wątpliwa strategia

Z perspektywy spółki i jej udziałowców ważna jest również inna kwestia, a mianowicie czy inwestycje w Ruch i Polska Press mają coś wspólnego ze spójną strategią rozwoju. Nie. Czy komuś w Zarządzie Orlenu to przeszkadza? Również nie. Skoro o strategii mowa, wiele wskazuje na to, że ta zaprezentowana przez prezesa Obajtka w wielu obszarach pozostaje zbiorem mało realnych życzeń. Analitycy rynkowi kwestionują zarówno poziomy oczekiwanej rentowności, jak i celowość kolejnych planowych przejęć. Można mieć obawy nie tylko o to, jak prezes Obajtek będzie konsolidował Lotos i PGNiG, ale również kim zamierza to czynić. Czy kadry w Pcimiu podołają takiemu wyzwaniu?

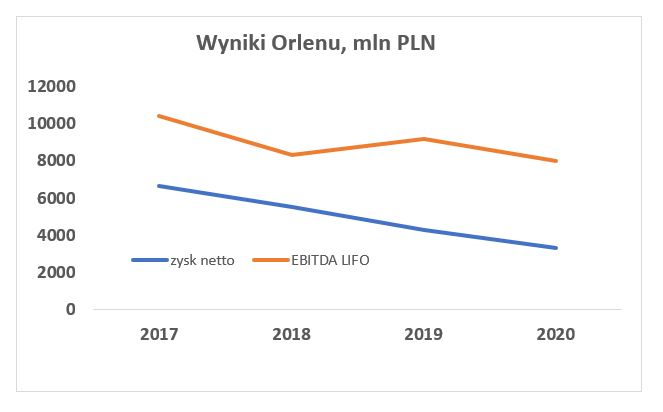

Oczywiście zarówno Ruch, jak i Polska Press są stosunkowo niewielkimi wydatkami dla takiego koncernu jak Orlen. Niedawno dowiedzieliśmy się o finansowaniu czwartoligowego klubu piłkarskiego. To wydatek jeszcze mniejszy, lecz wymowny. Stosunkowo niewielkie pojedyncze koszty różnego rodzaju sponsoringu oraz marketingu zsumowane urastają bowiem do niebagatelnej kwoty i muszą być dokładnie rozliczone. Wyraźny, bo wynoszący aż 30% (!) wzrost kosztów sprzedaży oraz ogólnego zarządu był widoczny już w 2019 roku. Nawet po wyłączeniu zdarzeń jednorazowych (między innymi nowej opłaty emisyjnej w wysokości 1,2 mld złotych) wzrost ten sięgnął 19%.

Źródło: Sprawozdania finansowe Orlenu (https://www.orlen.pl/PL/RelacjeInwestorskie/InformacjeFinansowe/Strony/SprawozdaniaFinansowe.aspx), wyliczenia własne

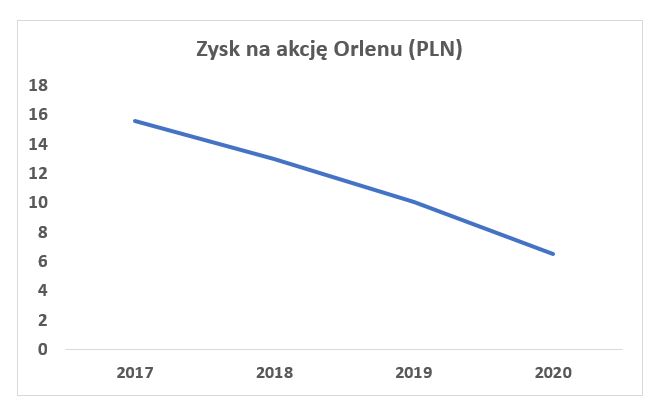

Z perspektywy akcjonariuszy istotny jest także zysk przypadający na akcję spółki. Również on nie najlepiej świadczy o talentach menedżerskich prezesa Obajtka.

Źródło: Sprawozdania finansowe Orlenu (https://www.orlen.pl/PL/RelacjeInwestorskie/InformacjeFinansowe/Strony/SprawozdaniaFinansowe.aspx), wyliczenia własne

Wątpliwości budzi również dywidenda. Orlen od lat dzielił się z inwestorami zyskiem, czyli płacił dywidendy. To ważne z punktu widzenia budżetu państwa, a także funduszy emerytalnych (czyli emerytur Polaków). Problem w tym, że w efekcie uprawianej przez prezesa Obajtka polityki zadłużania spółki dywidenda za rok 2020 będzie najprawdopodobniej w całości wypłacona z… długu. Dobrze państwo zrozumieliście: Orlen pod prezesurą Obajtka radzi sobie tak dobrze, że aby wypłacić dywidendę, musi jeszcze mocniej się zadłużać. Mechanizm ten trochę przypomina politykę mocodawców pana Obajtka z ulicy Nowogrodzkiej. Również oni zaciągają nowe pożyczki, aby finansować swoje programy.

Megalomańska polityka Obajtka znajduje odzwierciedlenie w giełdowej wycenie Orlenu. Od dnia przejęcia spółki przez byłego wójta Pcimia kurs największego polskiego koncernu energetycznego spadł o 29% (w tym czasie indeks WIG spadł o 10%).

---

Andrzej Domański – zastępca dyrektora Instytutu Obywatelskiego. Przez czternaście lat pracował na rynku kapitałowym jako zarządzający funduszami.